供应链管理服务作为现代产业体系的关键支撑,其发展水平直接关系到国家经济的运行效率与全球竞争力。2021年,在“双循环”新发展格局、技术创新浪潮及全球供应链重塑等多重因素驱动下,中国供应链管理服务产业呈现出新的发展态势。

一、市场现状与产业全景

从产业规模看,中国供应链管理服务市场已进入高速增长期。随着制造业转型升级、电子商务持续繁荣以及新零售业态的普及,企业对降本增效、柔性响应和全链路可视化的需求日益迫切,专业化的第三方及第四方供应链服务价值凸显。市场参与者日趋多元,形成了由大型物流企业(如顺丰、京东物流)、传统制造业巨头孵化的服务平台、专注细分领域的科技型供应链公司以及国际物流巨头共同构成的竞争格局。

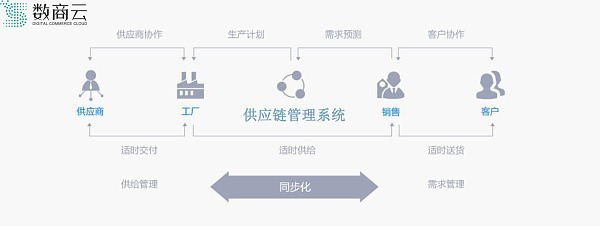

从服务内容看,已从传统的仓储、运输等基础物流服务,向覆盖供应链规划、采购执行、生产支持、分销物流、库存管理、金融及数据服务等一体化、集成化解决方案深度拓展。“供应链即服务”的理念逐渐落地。

从技术应用看,大数据、人工智能、物联网、区块链等数字技术正深度融入供应链各环节。智能仓储、运输路径优化、需求预测、供应链金融风控等场景的数字化、智能化水平显著提升,驱动产业向智慧供应链演进。

二、核心驱动因素

- 政策强力引导:“十四五”规划明确提出提升产业链供应链现代化水平,各部委相继出台政策,鼓励发展供应链新技术、新模式,为建设安全高效、自主可控的供应链体系提供了顶层设计支持。

- 产业升级内在需求:中国制造业向高端化、智能化、服务化转型,对供应链的精准性、敏捷性和协同性提出了更高要求,倒逼供应链管理服务升级。

- 技术融合创新:5G、物联网、数字孪生等技术为供应链全链条可视化、实时协同与智能决策提供了可能,成为产业升级的核心引擎。

- 疫情与国际格局催化:新冠疫情暴露了全球供应链的脆弱性,加之国际经贸环境变化,使得供应链的韧性、安全与弹性成为焦点,加速了本土供应链的优化布局和近岸、友岸供应链策略的探索。

三、主要发展趋势

- 数字化与智能化深化:供应链的全面数字化将从“可选项”变为“必选项”。AI将在需求感知、智能补货、风险预警等方面发挥更大作用,数字供应链孪生技术将用于模拟、优化和预测。

- 韧性供应链建设成为核心:企业将从追求效率最优转向效率与韧性并重。通过多元化供应商布局、增加关键库存缓冲、构建区域性供应链网络等方式,提升应对突发事件的能力。

- 绿色供应链加速发展:在“双碳”目标下,供应链的绿色化、低碳化成为硬约束。绿色采购、循环包装、新能源运输、碳足迹追踪与管理等服务将快速发展。

- 服务深化与价值链融合:供应链服务将更深入地嵌入产业价值链,从“执行服务”向“战略协同”与“价值共创”迈进。供应链金融服务与实体运营的结合将更加紧密与合规。

- 全球化与区域化协同布局:在维护全球供应链协作的基于区域全面经济伙伴关系协定等框架,中国将积极构建更加安全、稳定的亚洲区域供应链体系,供应链服务网络也将随之调整和优化。

四、挑战与展望

产业也面临高端人才短缺、中小企业数字化成本高、数据安全与互联互通标准不统一、全球 geopolitical 风险等挑战。中国供应链管理服务产业将在科技赋能、政策引导与市场需求的共同作用下,向智慧化、韧性化、绿色化、全球化方向持续演进。它不仅将成为支撑实体经济高质量发展的“血液循环系统”,更有可能催生出一批具有全球竞争力的供应链协同平台与生态主导型企业,重塑全球供应链格局。